(2011年12月26日校长办公会审议通过)

第一条为促进我校建设工程管理,有效控制工程造价,进一步提高建设资金使用效益,根据《中华人民共和国审计法》、《审计署关于内部审计工作的规定》、教育部《教育系统内部审计工作规定》及国家有关法规,结合我校实际,制定本办法。

第二条凡由学校及所属单位用各类资金安排的投资总额在5000元以上的新建、扩建、改建、房屋修缮工程以及建筑、装饰、电气、暖通、给排水、道路、园林、天然气等专业项目,均应按照学校年度工程建设计划及调整计划编制工程预算,并在竣工验收后,实行竣工结算审计。审计金额起点以下的建设工程项目由建设项目管理单位审核,与审计处会签。

第三条本办法所称的投资资金来源包括上级拨款、学校和单位自筹(含银行贷款)资金或集资、合资、接受捐赠等。

第四条本办法所称学校建设项目管理部门,是指学校后勤与国有资产管理处、后勤服务集团等有关工程建设管理部门。

第五条本办法所称竣工结算是指施工单位按照工程施工合同,以及在工程实施过程中发生的超出合同范围的设计变更、技术洽商、工程变更等资料,向建设单位进行的工程价款结算。

第六条本办法所称竣工结算审计是指以学校建设项目管理部门送审的工程竣工结算资料为依据,对施工单位编制的工程竣工结算的真实性、合法性及有效性进行的全面审计。

第七条工程竣工结算严格执行“先审计后结算”的规定。各单位要把竣工结算审计纳入建设项目的工程周期。必须实施审计的工程项目未经审计,有关部门不得与施工单位结算工程款。对于不经审计擅自办理工程价款清算(含超进度付款)的付款单位,将严肃追究建设项目单位负责人和有关财务人员责任。

第八条 审计处负责全校工程项目竣工结算审计的组织和实施。任何单位、个人不得以任何理由拒绝、阻碍审计人员依法办理审计事项。审计处根据自身专业人员状况和工作需要,可以独立开展审计,也可以采取外聘审计或者代表学校委托有资质的社会中介机构进行审计等方式。重点项目的结算审计委托实行招标。

第九条委托社会中介机构审计的工程项目执行《安徽财经大学工程预(结)算审计委托管理办法》

第十条工程项目竣工验收合格后,建设管理部门应认真审核并在国家和省有关规定的时间内向审计处报送审计资料。

(一)送审资料的内容

1.招标的工程

⑴ 工程招标文件、施工图纸;

⑵ 中标标书(商务标、技术标)、中标通知书;

⑶ 工程施工合同(含补充合同及补充协议);

⑷ 设计变更、答疑、交底材料、图纸会审、变更签证、索赔签证、材料价格签证及有关会议纪要;

⑸隐蔽工程验收记录、地质勘探资料和现场勘察报告、相关的监理资料;

⑹工程结算书、工程量计算书;

⑺甲供材料清单(含数量、单价、总价)

⑻分包工程结算资料;

⑼工程开、竣工报告;

⑽其他需要提供的资料。

2.非招标的工程

⑴工程施工合同(含补充合同及补充协议);

⑵施工方案、施工图纸;

⑶变更签证、索赔签证、材料价格签证;

⑷工程预算书、结算书、工程量计算底稿;

⑸工程开、竣工报告;

⑹其他需要提供的资料。

(二)对送审资料不全的工程项目竣工结算,审计处应要求其补充完整后再予接收并安排审计。审计处在接收送审资料后,原则上不再接收补充资料。

第十一条建设项目竣工结算审计资料,由建设项目管理部门审核后送审,并对送审资料的真实性、合法性和完整性负责。送审的竣工结算资料应由工程建设管理部门、施工单位相关负责人签字盖章。

第十二条建设项目管理部门在工程施工前应签订施工合同,明确甲、乙双方的权利和义务。对其工程质量要求、工程结算方式、价款支付方式、竣工验收办法、保修期、套用定额、费率、主材和装饰材料价格的认证等内容作出明确规定。

第十三条对于变更项目和隐蔽工程等,建设项目管理部门、施工方、监理方的代表要及时、实事求是地按照有关规定办理签证手续,并收集完整施工资料。所有签证单要统一编号、书写规范,不得随意涂改,不得弄虚作假。对发现的不实签证,按由此造成工程结算款增加的金额分别扣罚施工单位工程款、监理单位监理费,并追究建设单位签证人员的经济责任和行政责任。

第十四条施工中所需主要材料,不论甲方或乙方提供的,要严格材料质量和价格管理,建设项目管理部门人员应对其质量、型号、规格、价格等予以签字认可后方可使用及列入结算。

第十五条工程竣工结算审计,主要审核竣工工程结算的真实性、准确性、完整性。重点审核以下内容:

(一)竣工结算资料是否齐全,编制依据是否符合国家的规定;

(二)审核施工合同、协议文件是否履行;

(三)审查立项是否真实正确。重点查明有无多列、少列、错列项目的现象;

(四)审查竣工工程内容是否符合施工合同条件要求,工程量的计算是否真实正确;

(五)审查分项工程结算单价是否正确,量价分离的工程项目的取费是否合理合规;

(六)材料价差和按实结算的费用计算是否正确;

(七)审查各项费用的计取是否符合有关规定;

(八)合同变更价款的计算是否程序合法、内容真实有效;

(九)审核甲供设备及材料、施工用水电费结算是否按照施工合同的约定执行;

(十)审核有关工程质量、工期奖罚的落实情况等;

(十一)其他需要审计的内容。

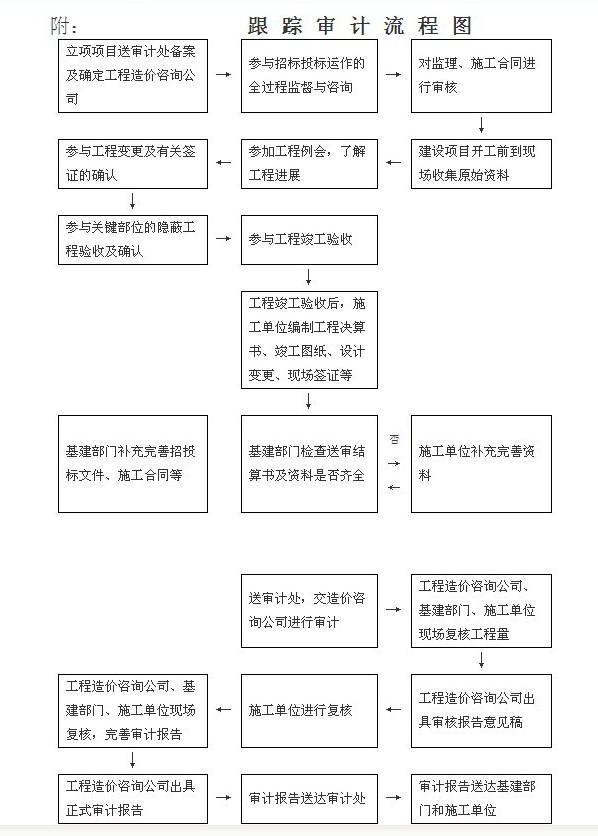

第十六条工程竣工结算审计采用报送审计与现场实地勘查测试相结合的方式,必要时对重点项目采用跟踪审计(跟踪审计流程图附后),审计的主要程序有:

(一)学校建设项目管理部门向审计处提供第十条中所列资料;

(二)审计处根据提供的工程竣工结算资料,制订工程项目审计实施计划;

(三)组成审计小组(委托审计时向社会中介机构提供审计资料),实施审计验证;

(四)向建设单位通报初审结果;

(五)建设、施工单位和审计部门三方合议会审,认定审计结果,填写工程结算审查定案表,三方签字并盖章生效;

(六)撰写印发审计验证报告。主要内容包括:工程名称、建筑面积、建设单位、施工单位、开竣工日期、审计依据、内容、时间、原结算造价、审定造价、审增(减)金额、审计意见、审计验证的有关附件;

(七)建设单位按审计验证报告所列审定金额同施工单位结算工程价款,并按规定支付审计费用;

(八)立卷归档。应归档的主要文件有:委托审计协议、审计验证报告、审查核定表、审增(减)明细表、竣工结算审计签证单等。

第十七条工程建设管理部门、财务部门及相关单位应依照各自的职责,积极配合审计处开展工程结算审计工作,积极落实审计建议和审计决定。

第十八条在工程项目竣工结算终审前,有关部门应本着谨慎安全的原则按照有关规定办理项目预付款或阶段性结算事宜,以避免工程款支付超出工程结算审计价款。

第十九条为严格我校工程建设(预)结算的管理,抑制虚报、高报工程竣工决算现象,按下列收费标准向施工单位收取一定的审计费用:

(一) 对审计核减额低于竣工决算报价(扣除不审计部分,下同)10%(含10%)的项目,不向施工单位收取审计费用;

(二)对审计核减额超过决算报价10%的项目,超过部分向施工单位收取5%审计费用;

第二十条根据国家和省有关规定,向建设单位提取一定比例审计费用,记入校财务“审计代管户”账户,主要用于支付社会中介机构的审计费用、聘请审计人员的劳务费及内审人员的培训费等。

第二十一条工程竣工结算审计过程中,审计人员要严格遵守职业道德和工作纪律,做到忠于职守,实事求是,客观公正,不徇私情。

第二十二条对有利用职权谋取私利、弄虚作假、徇私舞弊者,学校将视情节轻重给予批评教育,情节严重的给予党纪、政纪处分,构成犯罪的,移交司法机关处理。

第二十三条本办法由校审计处负责解释。

第二十四条本办法自2012年1月1日起施行,原院政字(1997)第74号《安徽财贸学院基建、维修和装饰工程竣工决算审计办法》同时废止。

附:跟踪审计流程图

安徽财经大学

二〇一一年十二月二十七日